U bent hier

Uitspraak Raad van Tucht 7 september 2020 (T 389)

07 september 2020

Uitspraak Raad van Tucht 7 september 2020 (T 389)

Voorzitter: mr. D.A. Verburg

Lid: drs. P.H.M. Flipsen

Extern lid: mr. T.K. Lekkerkerker

Griffier: mr. drs. M.M. Breij

Hoewel de klacht is ingediend binnen tien jaar na afloop van het jaar waarin het gewraakte handelen of nalaten heeft plaatsgevonden, is geen van de klachtonderdelen binnen een redelijke termijn ingediend. Klacht ongegrond op grond van artikel 21, tweede lid, van het Reglement Tuchtzaken.

Gewezen op de klacht van de heer A, B B.V., C B.V., D B.V. en E B.V., hierna te noemen klagers,

tegen

de heer E, lid van de Nederlandse Orde van Belastingadviseurs (NOB) en werkzaam bij F, hierna te noemen verweerder.

1. De loop van het geding

De klacht tegen verweerder is bij de Raad van Tucht binnengekomen op 5 november 2019. Verweerder heeft een verweerschrift ingediend. Klagers hebben buiten de daarvoor gestelde termijn een conclusie van repliek ingediend. De conclusie van repliek is niet toegelaten tot de procedure.

Van de zitting op 16 juli 2020 is een proces-verbaal opgemaakt, waarvan een afschrift tegelijk met deze uitspraak wordt verzonden.

2. De feiten

2.1. Gelet op wat partijen schriftelijk en mondeling naar voren hebben gebracht, merkt de Raad van Tucht voor dit geding de volgende feiten en omstandigheden als vaststaand aan.

2.2. Verweerder heeft vanaf eind 2009 fiscale werkzaamheden voor klagers verzorgd. De accountancywerkzaamheden werden verzorgd door G B.V.

2.3. De heer A heeft zijn onderneming, handelend onder de naam B, per 1 januari 2009 ingebracht in de daartoe nieuw opgerichte vennootschap E B.V. In de brief van 21 januari 2010 over die inbreng schrijft verweerder aan de heer A onder meer:

“Uit onze brief aan de belastingdienst blijkt dat wij het verzoek indienen om de inbreng middels D BV te laten geschieden, de in te brengen eenmanszaak komt dan in een BV onder deze holdingvennootschap. De vraag is of de belastingdienst dit goedkeurt; normaal gesproken mag dit niet maar omdat er in dit geval geen sprake is of kan zijn van enig misbruik achten wij het reëel de belastingdienst toch de vraag voor te leggen of het in deze situatie wel mag. Keurt de belastingdienst dit niet goed dan ‘moet’ er naast de huidige holding nog een holding worden opgericht met daaronder dan de werkvennootschap waarin de onderneming van B wordt ingebracht.

Wij bespraken al dat de eventuele extra holding niet ideaal zou zijn, ook omdat dit kostenverhogend werkt, maar dat er gezien de wens op te participeren in de Limited (en dus de door u noodzakelijk geachte oprichting van een BV voor 2010; uiteindelijk hebt u gekozen om al twee BV’s op te richten) geen andere mogelijkheid was dan de oprichting van de huidige BV’s al voor 2010 te doen. Bijkomend punt was dat u sowieso een BV op korte termijn wilde hebben en dat de inbreng van de eenmanszaak in verband met de gebruikelijk loondiscussie (die pas gestart kan/kon worden als de cijfers 2008/2009 er waren) nog steeds niet 100% zeker was en is, zie hierna. Ook dit maakte het voor u makkelijker om al voor 2010 een BV op te richten.”

In de bijgevoegde concept-brief aan de Belastingdienst staat onder meer:

“1. Inbreng geruisloos per 1 januari 2009 of ruisend per 1 juli 2009

De heer A is voornemens zijn onderneming, onder de naam B, per 1 januari 2009 geruisloos dan wel per 1 juli 2009 ruisend in een BV in te brengen. Zie hiertoe bijgevoegde per 1 oktober 2009 geregistreerde intentieverklaring.”

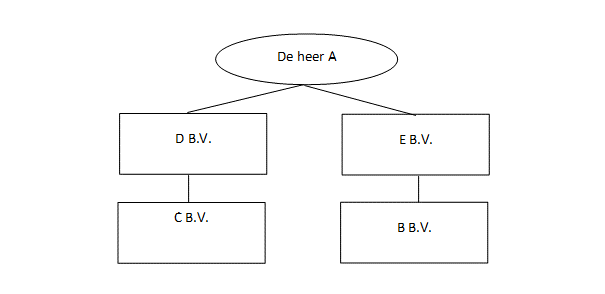

2.4. De geruisloze inbreng per 1 januari 2009 heeft plaatsgevonden op 30 maart 2010. Daarbij is rekening gehouden met een creditering voor belastingschulden van € 54.055 en een afrondingscreditering van € 9.302. Verweerder heeft klager daarin begeleid.

Na de inbreng was de structuur van klagers als volgt:

2.5. Verweerder heeft namens (de rechtsvoorgangster van) F in 2015 een overeenkomst ter finale kwijting gesloten met klagers over de hoogte van de nota’s. Kort nadien heeft F de cliëntrelatie met klagers beëindigd.

2.6. In de e-mail van de heer H van G van 22 september 2015 aan de heer A staat onder meer:

“Ter aanvulling op onderstaande email en zoals al meerdere malen met u besproken, merken wij nog op dat niet uitgesloten kan worden dat de Belastingdienst vragen stelt over de hoogte van de rekening-courantschuld. Het zou bijvoorbeeld zo kunnen zijn dat de Belastingdienst zich op het standpunt stelt dat de rekening-courantopnames gezien moeten worden als loon. Ook zou de Belastingdienst bijvoorbeeld van mening kunnen zijn dat de rekening-courantstand inmiddels dusdanig hoog is dat die – al dan niet grotendeels – zou moeten worden afgelost middels een dividenduitkering (voor zover het vermogen van de BV dat toelaat) of dat er een reëel aflossingsschema moet komen om de rekening-courantstand te verlagen. Vorenstaande zou dus kunnen inhouden dat over de opnames nog loonbelasting moet worden afgedragen (52%) of dat er een zo groot mogelijke dividenduitkering (25%) moet komen om de rekening-courant af te lossen. Ook moet er bij een eventuele correctie van de Belastingdienst rekening mee worden gehouden dat er een boete opgelegd zou kunnen worden.”

2.7. In de e-mail van de heer I van de Belastingdienst van 29 juni 2017 aan de heer A en de heer J, de latere accountant van klagers, staat onder meer:

“De heer A heeft eind 2014 een schuld aan zijn eigen BV’s ad € 814.863. Het verloop van deze schuld is als onderstaand. Als ik het totale privévermogen van de heer A en mevrouw K (inclusief de schuld aan L BV) dan ben ik van mening dat er sprake is van een lening die door een willekeurige derde nooit zou zijn verstrekt. Derhalve kwalificeer ik de lening als onzakelijk, eventueel dient deze aan te worden gemerkt als een dividenduitkering. De schuld is in ons gesprek al even kort aan de orde gekomen. Om deze kwestie praktisch op te lossen is mijn gedachte op dit moment om met u een vaststellingsovereenkomst af te sluiten waarin we afspreken dat op het moment dat de woning aan de X te Y wordt verkocht de gehele lening als dividend uitkering te verwerken. Dit komt neer dat er in dat jaar 25% belasting wordt geheven over het bedrag dat u aan de BV’s schuldig bent.”

2.8. In de e-mail van de heer M, fiscaal jurist, van 19 september 2017 aan de heer J en in kopie aan de heer A staat onder meer:

“Uit mijn telefonisch overleg met de Belastingdienst op 14 april 2017 blijkt een (materiele) belastingschuld op het overgangstijdstip van € 256.712. Ik verwijs je naar mijn bijlage. Bij de geruisloze inbreng is rekening gehouden met een belastingschuld op het moment van overgang ter grootte van € 54.055. Dit staat vermeld op pagina 8 van 9. Samen met de afrondingscreditering van € 9.302 (vermeld op pagina 6/9, is er rekening gehouden met een creditering van € 63.357 (pagina 1/9). Ervan uitgaande dat de ontvangen cijfers ook de definitieve cijfers zijn die bij de geruisloze inbreng zijn gebruikt is met € 202.657 te weinig belastingschuld rekening gehouden.”

3. De klacht

Klagers stellen dat verweerder de fundamentele beginselen van professionaliteit, deskundigheid en zorgvuldigheid heeft geschonden. Meer concreet verwijten klagers verweerder dat hij:

a. bij de in 2.4 beschreven geruisloze inbreng de materiële belastingschulden tot een te laag bedrag heeft gecrediteerd;

b. de heer A niet heeft gewaarschuwd voor zijn oplopende rekening-courantschuld en geen oplossing heeft aangedragen om te voorkomen dat de Belastingdienst deze rekening-courantschuld als een belaste uitkering ging aanmerken;

c. excessief en onbehoorlijk heeft gedeclareerd;

d. niet heeft gekozen voor een ruisende inbreng, maar voor een geruisloze inbreng;

e. de heer A, mede gelet op de relatieve omvang van de onderneming, een vennootschapsstructuur met meerdere B.V.’s heeft geadviseerd, terwijl die structuur geen enkel redelijk doel kon dienen en hoge accountantskosten met zich bracht.

De klachtonderdelen over goodwill en omzetbelasting zijn ingetrokken.

4. Het verweer

Verweerder stelt dat de Raad van Tucht niet aan de inhoudelijke behandeling van de klacht toekomt, omdat de klacht te laat is ingediend. Voor het geval de Raad van Tucht de klacht wel inhoudelijk behandelt, voert verweerder aan dat de klacht niet terecht is.

5. Beoordeling van de klacht

5.1. Op grond van artikel 11, derde lid, van het Reglement Tuchtzaken worden klachten ingediend na verloop van tien jaar na afloop van het jaar waarin het gewraakte handelen of nalaten heeft plaatsgevonden, niet in behandeling genomen. Het gewraakte handelen of nalaten heeft plaatsgevonden in of na het jaar 2009. De klacht is ingediend in november 2019. De klacht wordt daarom integraal in behandeling genomen.

5.2. Artikel 21, tweede lid, van het Reglement Tuchtzaken bepaalt dat een klacht zonder inhoudelijke beoordeling ongegrond kan worden verklaard als de klacht niet is ingediend binnen een redelijke termijn na het gewraakte handelen of nalaten. Achtergrond van deze regeling is dat een klacht met een redelijke voortvarendheid moet worden ingediend vanwege de gerechtvaardigde belangen van degene tegen wie de klacht zich richt. Dat gaat met name om de rechtszekerheid en de mogelijkheid om zich adequaat te kunnen verdedigen tegen een klacht. Bij de beoordeling of een klacht binnen een redelijke termijn is ingediend, moet daarom niet alleen worden beoordeeld of en in hoeverre het verdedigingsbelang van de verweerder is aangetast door het tijdsverloop tussen het gewraakte handelen en het indienen van de klacht, maar moet ook worden beoordeeld of de voor dit tijdsverloop door klagers aangevoerde redenen opwegen tegen het belang van de rechtszekerheid voor verweerder. In zijn algemeenheid zal dit wel het geval zijn indien een klacht wordt ingediend binnen een termijn van drie jaar na het gewraakte handelen. De Raad van Tucht wijst ter vergelijking naar de uitspraak van de Raad van Beroep van 20 september 2019, B 104, punt 5.3.

5.3. Verweerder heeft zich voor alle klachtonderdelen op het standpunt gesteld dat hij in zijn verdedigingsbelang is geschaad doordat zo lang is gewacht met het indienen van de klacht, onder meer omdat destijds betrokken medewerkers niet meer in dienst zijn, niet alle stukken en correspondentie (waaronder e-mailcorrespondentie tot en met 2013) nog beschikbaar zijn en verweerder zich ook niet als de dag van gisteren herinnert wat er is gebeurd.

5.4. De Raad van Tucht maakt hieronder de beoordeling die in 5.2 is genoemd, namelijk of de door klagers aangevoerde redenen voor het tijdsverloop tussen het gewraakte handelen of nalaten en het indienen van klacht opwegen tegen de belangen van verweerder. Dat gebeurt per klachtonderdeel.

5.4.1. De Raad van Tucht acht op zichzelf aannemelijk dat de problematiek rondom de creditering van de materiële belastingschulden voor klagers pas duidelijk werd toen de nieuwe accountant hen daarop wees. Uit de e-mail van de heer M van 19 september 2017 volgt dat het onderwerp in ieder geval op dat moment onder de aandacht was. Zelfs als klagers pas door die e-mail op de hoogte zijn geraakt van het mogelijk tuchtrechtelijk laakbaar handelen van verweerder in het jaar 2010, dan hebben klagers niet binnen een redelijke termijn daarna hun klacht ingediend door pas op 5 november 2019 een klacht bij de Raad van Tucht in te dienen. De Raad van Tucht wijst ter vergelijking op de uitspraak van de Raad van Beroep van 26 maart 2019, B 103, punt 5.2. De vuistregel dat een klacht over het algemeen "binnen" is als binnen een termijn van drie jaar wordt gebleven, gaat over de duur tussen indienen van de klacht en het gewraakte handelen of nalaten. Die vuistregel houdt niet in dat als je er pas later achter komt, je dan alsnog geruime tijd kan wachten voordat je je klacht indient.

5.4.2. Klagers hebben gesteld dat zij er pas door het onderzoek van de Belastingdienst van op de hoogte raakten dat de hoogte van de rekening-courantschuld een probleem zou zijn. In de e-mail van de heer H van G B.V. van 22 september 2015 aan de heer A staat echter al expliciet beschreven wat de mogelijke gevolgen zijn van de hoogte van de rekening-courantschuld. De redenen die klagers noemen voor het tijdsverloop tot het moment van indienen van de klacht wegen hier niet op tegen de belangen van verweerder.

5.4.3. Bij klagers is met of kort na het sluiten van de overeenkomst ter finale kwijting in 2015 bekend geworden wat de laatste stand van zaken is over het declareren door F. Klagers hebben niet binnen een redelijke termijn nadien de klacht ingediend, door pas in november 2019 een klacht bij de Raad van Tucht in te dienen.

5.4.4. De keuze voor de geruisloze inbreng moet, gelet op de in 2.3 geciteerde passages, aan de orde zijn geweest in advisering in 2009 of begin 2010. Klagers hebben niet aannemelijk gemaakt dat er redenen zijn die het oordeel rechtvaardigen dat het tijdsverloop tussen het realiseren van de geruisloze inbreng en het indienen van klacht over de keuze voor de geruisloze inbreng opwegen tegen de belangen van verweerder. Als klagers met hun betoog ook bedoelden dat de vraag of de keuze voor geruisloze inbreng wel juist is, is opgekomen na wisseling van de accountant in 2015, dan hebben zij niet binnen een redelijke termijn daarna hun klacht ingediend door pas op 5 november 2019 een klacht bij de Raad van Tucht in te dienen. Verwezen wordt naar de onder 5.4.1 opgenomen uitspraak van de Raad van Beroep van 26 maart 2019.

5.4.5. Klagers stellen dat de vennootschapsstructuur met meerdere B.V.’s extreem hoge accountantskosten met zich brengt. Verweerder heeft de heer A er in de in 2.3 geciteerde passage uit de brief van 21 januari 2010 op gewezen dat de eventuele extra holding niet ideaal zou zijn. De vennootschapsstructuur waarover klagers klagen bestaat vanaf 30 maart 2010. De daarbij behorende accountantskosten moeten voor klagers binnen afzienbare tijd daarna inzichtelijk zijn geworden. Klagers hebben niet binnen redelijke tijd nadien een klacht hierover ingediend, door pas in november 2019 een klacht bij de Raad van Tucht in te dienen.

5.5. Conclusie

Hoewel de klacht is ingediend binnen tien jaar na afloop van het jaar waarin het gewraakte handelen of nalaten heeft plaatsgevonden, is geen van de klachtonderdelen binnen een redelijke termijn ingediend. De klacht wordt daarom, op grond van artikel 21, tweede lid, van het Reglement Tuchtzaken, ongegrond verklaard.

6. Beslissing

De Raad van Tucht verklaart de klacht ongegrond.

De beslissing is genomen door de heren mr. D.A. Verburg, drs. P.H.M. Flipsen en mr. T.K. Lekkerkerker, respectievelijk voorzitter, lid en extern lid van de door de voorzitter van de Raad van Tucht voor de behandeling van deze klacht samengestelde Kamer, op 16 juli 2020 in aanwezigheid van mevrouw mr. drs. M.M. Breij als griffier.

De schriftelijke weergave van de beslissing - dat wil zeggen de uitspraak als bedoeld in het Reglement Tuchtzaken - is door voorzitter en griffier ondertekend op 7 september 2020.