U bent hier

NOB: Nog altijd openstaande vragen over het wetsvoorstel excessief lenen

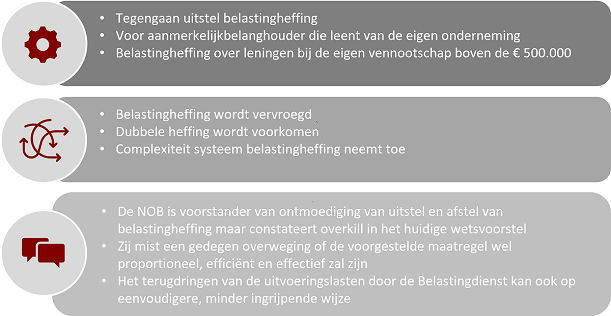

De NOB vreest overkill als het voorstel in zijn huidige vorm wordt aangenomen. Er zijn nog altijd een aantal onbeantwoorde vragen en de NOB roept op deze te adresseren om proportionaliteit en evenwichtigheid van het voorstel te borgen, de rechtszekerheid voor alle partijen te verbeteren en de complexiteit te verminderen.

Voor het zomerreces in 2020 werd het wetsvoorstel excessief lenen bij eigen vennootschap (in de wandelgangen ook wel de dga-taks genoemd) ingediend bij de Tweede Kamer. Inmiddels is er een Nota van Wijziging en Nota naar aanleiding van het Verslag gepubliceerd.

Het wetsvoorstel beoogt het uitstel van belastingheffing tegen te gaan bij aanmerkelijkbelanghouders (hierna: ab-houder) met een omvangrijke schuld aan de eigen vennootschap. Als de som van de schulden van de ab-houder bij de eigen vennootschap meer dan € 500.000 bedraagt, wordt het meerdere als excessief beschouwd. Het ‘excessieve’ gedeelte wordt als fictief voordeel uit aanmerkelijk belang belast (box 2), alsof het een dividenduitkering is.

De voorgestelde wijziging raakt met name de directeur-grootaandeelhouder.

De NOB begrijpt de wens van het kabinet om de mogelijkheden voor langdurig uitstel van de aanmerkelijkbelangheffing te beperken door het lenen voor consumptieve doeleinden van de eigen vennootschap (de bedoelde excessieve gevallen). Zij heeft echter nog altijd een aantal vragen over het wetsvoorstel die nog niet zijn beantwoord.

Alle openstaande vragen, zo’n 25, zijn in deze reactie samengevoegd. De vragen zijn divers en gaan onder andere over de onderstaande zaken:

- de feitelijke onbeperkte terugwerkende kracht;

- de wijze waarop de omringende landen met schulden aan de eigen vennootschap omgaan;

- het gebruik van recentere cijfers over het leengedrag;

- de reikwijdte van het voorstel en de daarin gebruikte definities;

- de positie van de minderheidsaandeelhouder;

- de overkill in het voorstel;

- de complexiteit van het voorstel;

- de rechtsbescherming;

- de proportionaliteit van de voorgestelde wetgeving.

De belangrijkste zaken die de NOB de wetgever graag in overweging geeft over dit wetsvoorstel zijn:

- maak op basis van actuele empirische data een gedegen overweging of de voorgestelde maatregel wel proportioneel, efficiënt en effectief zal zijn; en

- als het terugdringen van de uitvoeringslasten door de Belastingdienst de voornaamste reden is voor de maatregel, kunnen ook maatregelen ter bepaling van de zakelijkheid en de documentatie van een lening afdoende zijn. Zie daarover ook het eerdere NOB-commentaar van 21 augustus 2020 met o.a. ook een concrete suggestie voor een redelijkere en eenvoudigere vormgeving van de maatregel door naast eigenwoningleningen ook zakelijke leningen uit te sluiten van de kwalificatie als excessief en de maatregel dus te beperken tot consumptief aangewende leningen.

De NOB verwijst ook naar haar eerdere reacties die zij tijdens het wetgevend proces heeft gepubliceerd:

- Nader NOB-commentaar Wet excessief lenen bij eigen vennootschap naar aanleiding van de Nota naar aanleiding van het Verslag (12 januari 2021)

- NOB-commentaar Wet excessief lenen bij eigen vennootschap (21 augustus 2020)

- Nadere NOB-reactie Wet excessief lenen bij eigen vennootschap: anticumulatieregeling (17 april 2019)

- NOB-reactie op de internetconsultatie Wet excessief lenen bij eigen vennootschap (29 maart 2019)

- Nadere NOB-reactie inzake rekening-courant maatregel voor directeur-grootaandeelhouders (19 oktober 2018)

- NOB-reactie op de door het kabinet aangekondigde rekeningcourant-maatregel (21 september 2018)

Dit commentaar is tot stand gebracht door de Commissie Wetsvoorstellen, bestaande uit de NOB-leden drs. R.A. van der Jagt (voorzitter), prof. mr. dr. A.C.P. Bobeldijk, drs. S.P. de Buck, mr. W.E.J. Dijkstra, mr. J.H. Elink Schuurman, drs. M.J.A.M. van Gijlswijk, E.P. Hageman LLM, prof. dr. mr. E.J.W. Heithuis, drs. J.M. Jonkers, prof. mr. dr. Q.W.J.C.H. Kok, mw. dr. mr. N.M.A. van Kreveld, mw. dr. C.L. van Lindonk, prof. dr. mr. M.M.W.D. Merkx, dr. J.H.M. Nieuwenhuizen, drs. C. Overduin, drs. W.H. Peters, mr. M.H.C. Ruijschop, dr. J. van Strien, mr. M.J. Velthoven, mr. E.A. Visser, mr. L. van der Voort, R. van der Wilt LLM (secretaris wetsuitvoering) en mr. P.A. Anthoni (secretaris wetgeving).